为验证本报告公布的上市公司法律风险指数测算结果对市场投资的参考价值,以及为市场参与各方对上市公司进行价值判断提供必要依据,我们对上市公司法律风险指数测评结果与公司投资价值的相关性进行了进一步分析。

投资收益率分析

课题组根据2014年中国上市公司法律风险指数测算结果,选取法律风险指数最高的和最低的50家上市公司,以2014年12月31日为基期,构造了2014年高法律风险50指数和2014年低法律风险50指数。通过将2014年高法律风险50指数和2014年低法律风险50指数,与主流市场指数,上证综指和上证50指数,沪深300指数,中证500指数对比,考察其平均收益情况。

下述指数走势图显示,对2014年度法律风险指数与上市公司投资价值的相关性分析可以看出,自2014年12月31日的比对期开始,至2015年5月19日比对期结束的这段时期内,2014年低法律风险50指数的表现明显领先于各主流指数,具有很好的投资价值。

2014年低/高法律风险50指数与上证综指走势比较(20141231-20150519)

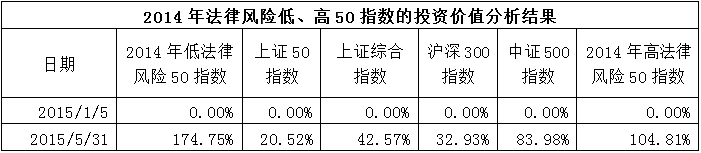

下表显示,2014年低法律风险50指数从2015年初到2015年5月31日的收益率为174.75%,而同期上证综合指数的收益率为42.57%,上证50指数收益率为20.52%;沪深300指数收益率为32.93%,中证500指数收益率为83.98%。投资2014年低法律风险50指数,在下一年度会获得非常可观的超额收益。

2014年低/高法律风险50指数与上证综指和上证50指数收益率

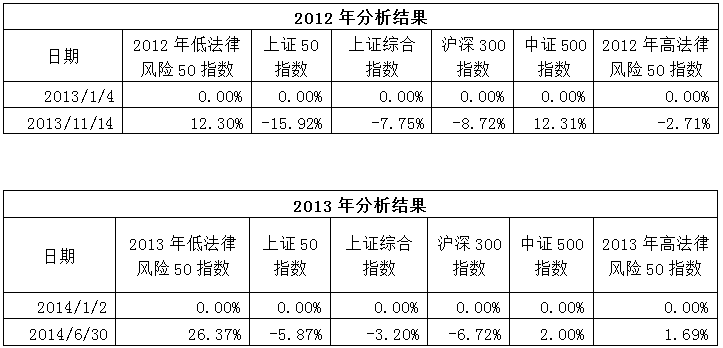

用同样的方法,我们对2012年,2013年低法律风险50指数在第二年的表现分别与同期的主要市场指数进行比较,得出了相似的结论。采用低法律风险50指数的选股策略,在多数时间的表现优于主流市场指数。

投资稳健性分析

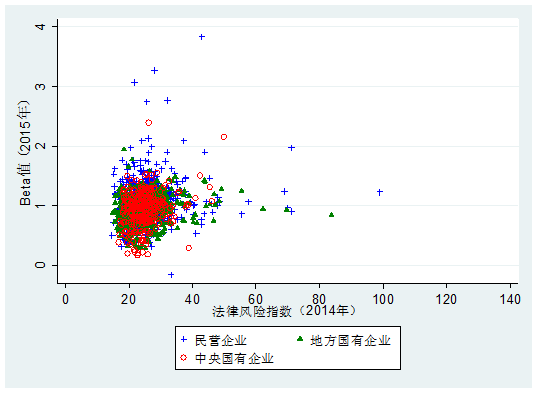

课题组用法律风险指数与股票价格波动性β值的相关性量化分析,来检验法律风险指数作为投资策略的稳健性。β是衡量股票收益相对于业绩评价基准收益的总体波动性指标,对于一支股票而言,它表示所有现行股票的收益发生变化时,该股票的收益相对市场总体变动的敏感性。

上市公司2014年法律风险指数与2015年β值分布图

上图中的横坐标是2014年上市公司法律风险指数,纵坐标是2015年每家上市公司所对应的β值。 由图我们可以看出,在图中样本点较为集中的区域(法律风险指数40以内,β值2以内),法律风险指数增加一个单位,都会引起上市公司β值的急剧上升。这一效应在民营企业表现得尤为显著,在国有企业,这一效果被削弱了,但依然十分明显。

投资价值性分析

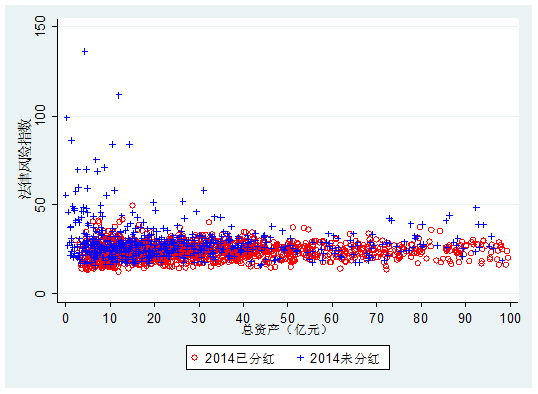

分红是考察一个企业为投资者带来稳健持续回报的重要标志。通过分析法律风险指数与上市公司分红的相关性量化分析,我们发现法律风险指数可以作为预测次年上市公司分红的有效指针。

2014年上市公司法律风险指数、资产规模与分红情况分布图

图中横坐标是2014年上市公司资产规模(100亿元以内),纵坐标是对应的上市公司法律风险指数。分别用红色的点与蓝色的十字星区分2014年分红和未分红的企业。

我们可以清晰地在图中看出,法律风险指数低的企业相对法律风险指数高的企业更可能分红。法律风险高、资产规模小的企业非常倾向于不分红。法律风险指数评分在50以上的企业完全不分红。

ST风险预警

通过对法律风险指数与公司资产规模、资产负债率等财务表征进行综合考量,我们发现法律风险指数可以成为预测第二年上市公司是否会成为ST公司的有效指针。据此,我们可以较好地建立起一套上市公司ST风险预警机制。

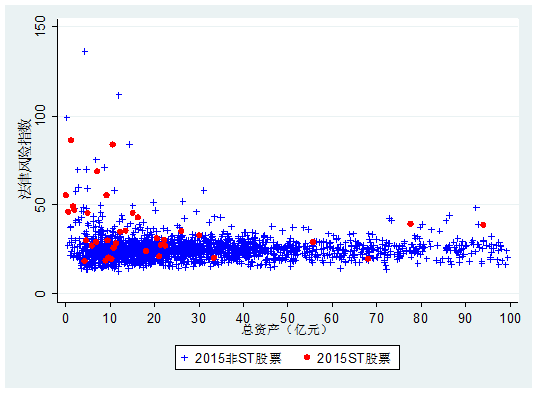

图1: 2014年上市公司总资产、法律风险指数与2015年新ST公司分布图

图1横坐标是2014年上市公司总资产,纵坐标是2014年每家上市公司所对应的法律风险指数,红色的点为2015年新被ST的上市公司。 我们一方面可以看出新被ST公司大都集中在资产规模较小(30亿元及以下)的区间内。另一方面,我们可以看出新被ST公司在2014年的法律风险指数总体来看明显地高于样本总体均值。

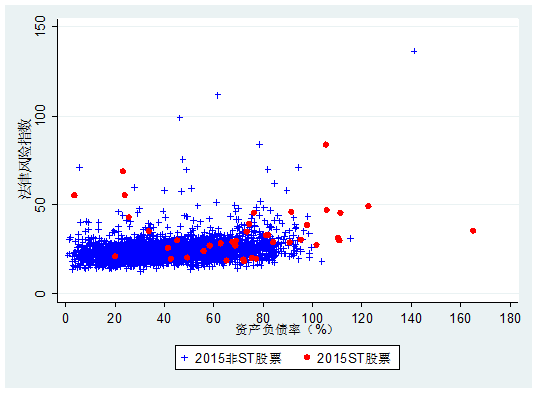

图2:2014年上市公司资产负债率、法律风险指数与2015年新ST公司分布图

图2横坐标是2014年上市公司资产负债率,纵坐标是2014年每家上市公司所对应的法律风险指数,红色的点为2015年新被ST的上市公司。我们一方面可以看出新被ST上市公司大都集中在资产负债率较大(40%及以上)的区间内。另一方面,我们可以看出新被ST公司在2014年的法律风险指数总体来看明显地高于样本总体均值。

法律风险指数与股票收益率相关性综合分析

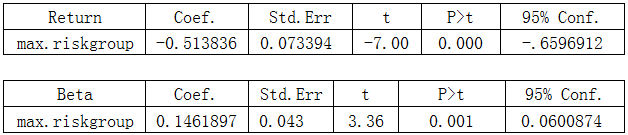

通过量化分析,课题组发现上市公司法律风险指数与个股市场表现呈现出显著的联动效应。我们将上市公司按照法律风险指数由低到高进行排序,将每50家(分析个股回报率时)、100家(分析beta值时)上市公司划分为一组进行组间回归,发现在控制了资产规模、资产负债率、行业与地区固定效应后,低法律风险组与高法律风险组的个股季度收益率和beta系数仍然呈现出显著的系统性差别(如下表,法律风险最高组与法律风险最低组个股回报率的系统性差别达到了51.4%,法律风险最高组与法律风险最低组beta值的系统性差别达到了14.6%),这说明按照上市公司法律风险指数制定的选股策略具有极强的内部自洽性。

2014年上市公司法律风险指数与2015年个股季均收益率关系

上图横坐标是2014年上市公司法律风险指数,纵坐标是2014年个股季均收益率。我们可以清晰地看出,在法律风险指数25以内,特定法律风险水平上的个股收益率差别呈现出逐步增大的趋势,这说明随着公司的法律风险管理水平的下降,股票市场对特定上市公司股票的投机倾向越发明显。而在法律风险指数25以上,特定法律风险水平上的个股收益率差别呈现出逐步缩小的趋势,这说明随着公司的法律风险管理水平的进一步下降,股票市场对特定上市公司股票的投机倾向逐渐减弱,投资者对该上市公司股票的兴趣逐渐降低。这一效应在地方国企表现得尤为显著,民营企业其次,中央国企再其次。

该内容可能有会员内容,需要登录查看全文,点击

这里在顶部登录