2016年中国经济运行总体呈现“缓中趋稳、稳中向好”特点。全年GDP增速6.7%,降至26年来新低,但增速降幅有所收窄,较2015年的增速下降0.4%,2016年只下降0.2%,经济下行的同时有所趋稳。2016年,中国资本市场经历了极其不平凡的一年,从年初股市熔断、千股跌停,到年末开始回暖趋稳,从新股发行提速、险资频频举牌,到不断加强的监管风暴等,跌宕起伏,在中国资本市场历史上留下深刻的印记。2016年,A股上市公司总数正式突破3000家,总市值超50万亿元,全球排名第二位,股市体量占GDP的比例高达67%,中国经济全面进入资本时代,中国资本市场从此迈过一个里程碑式的时间节点。2016年也是中国深化经济体制改革的一年。中国政府积极推进“一带一路”战略、供给侧结构性改革、国企混合所有制改革、“全面二孩”等政策的实施与落实,这些政策将对中国宏观经济与资本市场的发展产生长远而深刻的影响。在增长驱稳、市场波动和深化改革的整体背景下,上市公司法律风险也表现出新的特点。

一、2016年上市公司法律风险有所改善

2016年上市公司法律风险指数为24.495,比2015年的25.806下降5.08%,下降幅度较为明显。2012年的整体风险指数为25.901, 2013年的整体风险指数为25.298,2014年的整体风险指数为25.288。近四年来中国上市公司法律风险指数变化情况如图1。

图1 2013-2016年上市公司法律风险指数均值

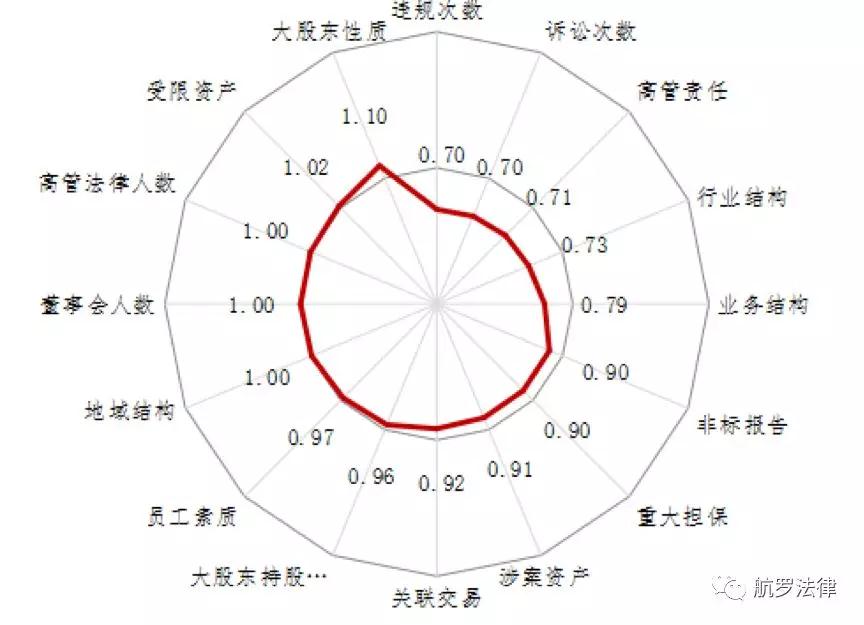

由上图可以看出,上市公司法律风险指数2015年明显上升后,至2016年呈现较大的下降趋势。从分项指标情况看,2016年法律风险指数中违规次数、诉讼次数、高管责任、非标报告、涉案资产五项权重较大、代表法律风险重大事件的主要指标,都有一定程度的下降。

2016年上市公司整体法律风险的下降可能与三个方面的因素相关:

其一,我国经济进入新常态,整体宏观经济缓中趋稳、稳中向好,企业整体经营风险有所下降,表现为上市公司整体诉讼次数减少、涉案资产金额减小,以及行业结构性风险下降。如图2所示。

其二,在近年来资本市场监管日趋严格的形势下,上市公司整体法治水平有所改善,表现为上市公司违规次数、高管责任数量、非标报告数减少,以及关联交易、重大担保风险的降低。如图2所示。

图2 2016年上市公司法律风险指数各分项指标较去年同期比值

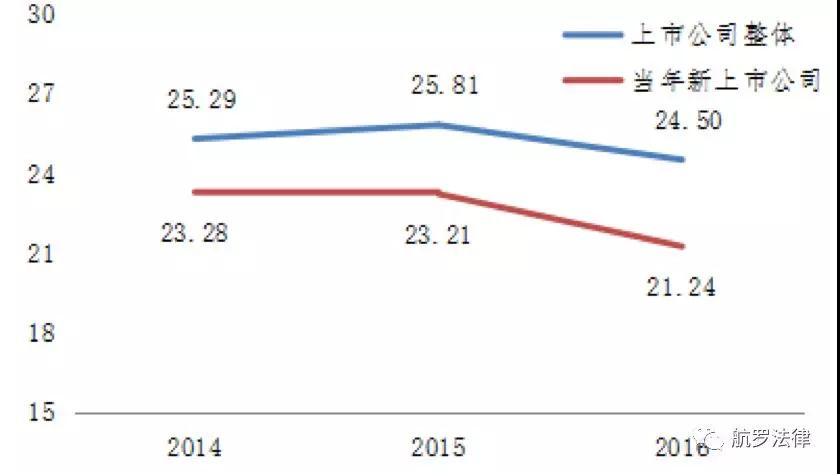

其三,新股的快速扩容也是2016年上市公司法律风险指数下降的主要因素。原因一,总体上,新上市公司法律风险指数优于上市公司整体水平。如图3所示。原因二,2016年新上市公司数量占到上年上市公司数量占比高达8.3%,较2015年的4.8%高出3.5%。

图3 2014-2016年新股与上市公司整体风险指数对比

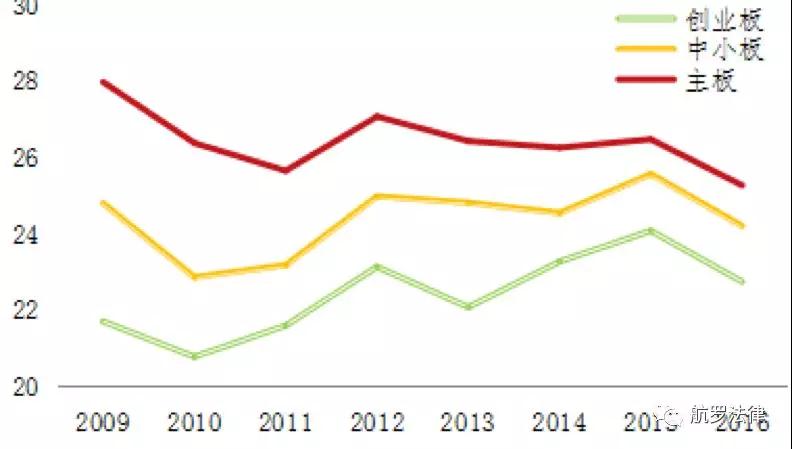

但新股快速扩容,除未来几年可能会面临巨量解禁潮风险外,也应警惕未来几年可能会面临的新上市公司法律风险爆发。如图4所示。作为历年发行大量新股的创业板,从2009年创立以来,法律风险总体呈现逐年上升趋势。

图4 2009-2016年各板块上市公司法律风险指数

二、住宿和餐饮业法律风险最高,制造业法律风险整体偏高,科技/消费行业法律风险较低,采矿业/农林牧渔业法律风险上升最快。

住宿和餐饮业是2016年法律风险指数得分最高的行业。住宿和餐饮业的法律风险指数为43.563,是上市公司整体均值24.495的近两倍,行业法律风险排名第46名(注:行业上市公司法律风险指数排名按法律风险指数值由小到大排序)。近年来,受经济下滑的压力及“三公消费”的限制、“三高一低”(高租金、高人力成本、高原料成本、低利润率)因素的影响,餐饮行业整体低迷,法律风险指数连续几年排名居高不下。如图5所示。

图5 2016年上市公司法律风险指数分行业均值

制造业上市公司分布整体位于法律风险指数排名高风险区域。在法律风险最高的十个行业中,制造业占据半数。在法律风险高于整体均值的二十四个行业中,属于制造业的行业占了近二十个。制造业的高法律风险分布状况与近年来我国宏观经济增长趋缓、全球经济持续低迷的大格局相呼应。

与“科技创新”和“消费升级”相关的宏观经济亮点行业,行业法律风险低于上市公司平均水平。例如,法律风险第5低的科学研究和技术服务业,第9低的信息传输、软件和信息技术服务业,主要由科技和新兴企业构成。与消费相关的文化、体育和娱乐业,酒、饮料和精制茶制造业在46个行业中分别排名第6位和第7位。此外,一些带有社会公共服务性质的弱周期行业,也位列低法律风险行业。

与2015年度相比,采矿业是2016年法律风险排上升幅度最大的行业。采矿业的法律风险排名由2015年的第15名下降为今年的第35名,风险指数上升了0.62。受经济持续低迷的影响,2016年采矿业实现主营业务收入49646.7亿元,利润率为3.68%,分别比上年下降4%和0.20%。2016年采矿上市公司违规、诉讼、高管责任等反映法律风险重大事件的主要指标出现全面增长。其中,违规次数指标提升50%,诉讼次数指标提升91.2%。2015年有4家上市公司出现共计10人次高管责任事件,2016年共披露5家公司24人次高管责任事件,该项指标得分的上升幅度达到140%。

此外,农、林、牧、渔业也是法律风险上升幅度较大的主要行业。风险排名由2015年的第18名下降为今年的第37名,风险指数上升了0.70。2016年,农林牧渔业行业结构指标提升66%,行业结构指标是综合指标,它的增加反映了该行业诉讼次数、违规次数、高管责任指标的全面上升。如2016年中国证监会一共发出13份涉及到公司财务造假问题的行政处罚决定书,其中有6家涉事企业属于农林牧渔行业,包括北大荒、山东好当家、福建金森、康华农业、参仙源以及振隆股份。

从2016年各行业上市公司违规统计数据看,金融业、采矿业、房地产、农林牧渔等是违规高发行业,也是2016年监管的重点聚焦行业。如图6所示,这些行业发生违规的上市公司占比较高,且平均每公司违规次数较多。

图6 2016年各行业违规情况分布

从2016年各行业上市公司高管责任统计数据看,住宿餐饮业、采矿业及房地产业等行业的上市公司高管特别应强化自身法律意识,提高公司法治水平。如图7所示,这些行业发生高管责任的上市公司占比较高,且平均每公司高管责任次数较多。

图7 2016年各行业高管责任发生情况分布

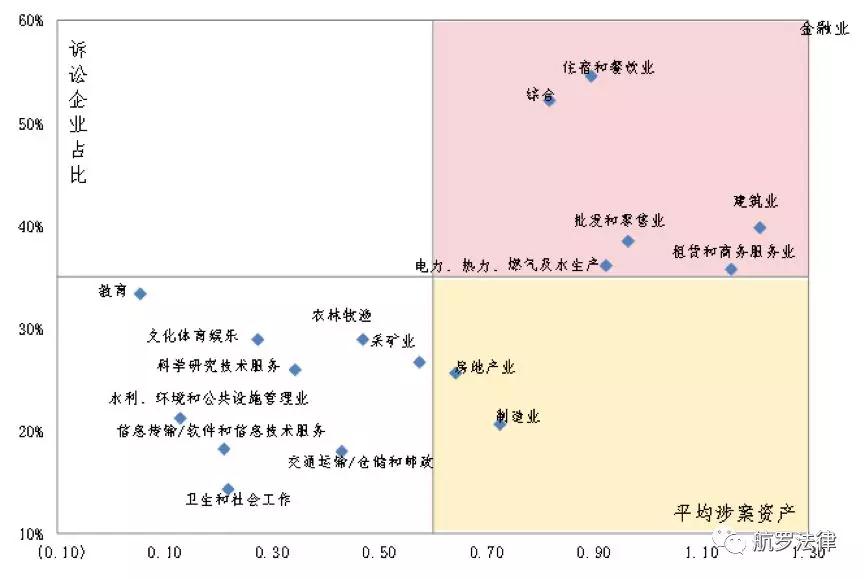

从2016年各行业上市公司诉讼统计数据看,金融业、住宿餐饮业、建筑业、批发零售业等行业特别应重点强化诉讼风险防范,积极提升公司合规内控管理。如图8所示,这些行业发生诉讼纠纷的上市公司占比较高,且平均每公司涉案资产金额较高。

图8 2016年外部诉讼争议焦点行业

三、多元化经营趋势进一步逆转,国际化步伐仍在加快。

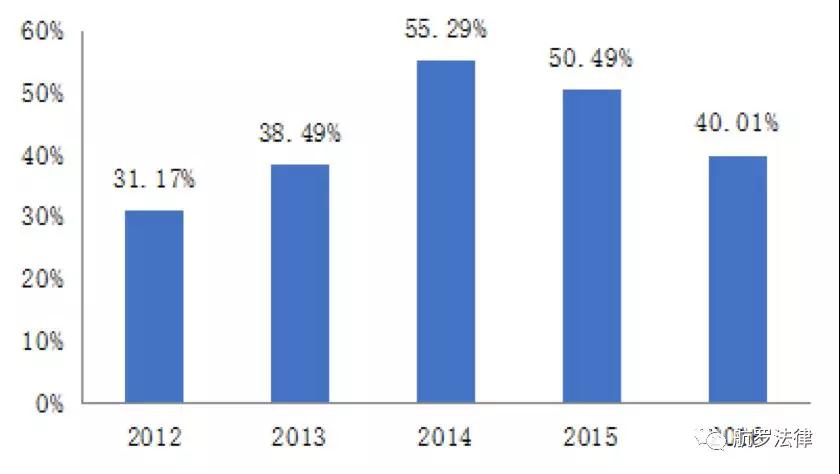

近年来,在上市公司中开展多元业务的公司占比逐年上升,但这一比例从2015年开始下降,而2016年更下降至40.01%,下降幅度达到20.76%,远远高于2015年8.7%的下降幅度。如图9所示。

图9 2012-2016年业务多元化公司占全部上市公司比例

2016年,总计有1213家上市公司的业务开展涉及多元领域,占上市公司总数的40.01%。而2015年进入测评的2747家公司共有1387家业务多元的公司,占比50.49%。在整体经济下滑的大背景下,上市公司收缩战线,回归主营业务,是更为谨慎的经营策略。

2012年以来,开展国际业务的上市公司数量呈逐年上升态势,年复合增长率达7.8%。2016年开展国际业务的上市公司总数达到1802家,较2015年的1639家增长9.9%,占所有上市公司数量比例达59.43%,较2015年比例略降0.24%,但仍处于高位。如图10所示。

图10 2012-2016年上市公司中有国际化业务公司数量

近年来,中国具有国际业务上市公司数量的快速增长,反映出 “走出去”及“一带一路”战略背景下,越来越多的中国上市公司积极拓展海外业务。但国际化过程中反垄断、倾销及知识产权等领域法律风险的逐渐暴露,使得上市公司对业务的国际化、全球化更趋理性、更加谨慎务实。上市公司国际化比例略有下降,也印证了这种变化。

四、董事会规模持续缩小,高管法律 人数缩减,公司治理风险日益突出。

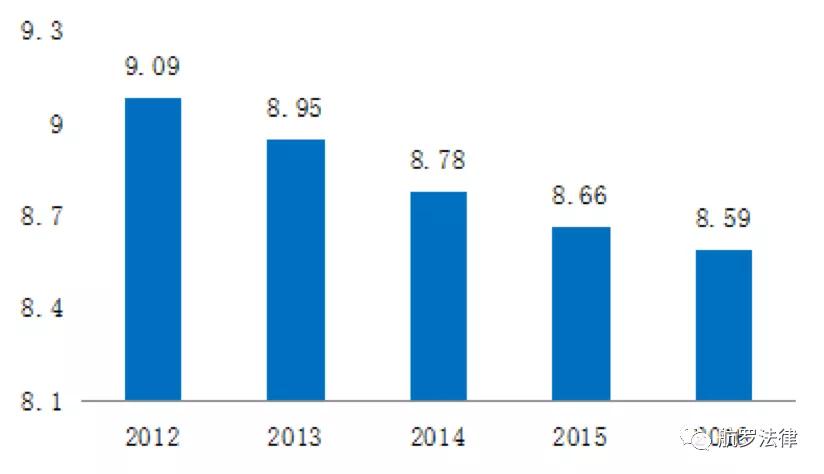

过去五年里,上市公司董事会规模呈现逐年下降趋势。如图11所示,上市公司董事会的平均人数由2012年的9.09人下降到2016年的8.59人。值得注意的是,第一大股东是国有法人的上市公司董事会规模平均为9.23人,高于第一大股东为普通法人的8.45人。

图11 2012-2016年上市公司董事会平均人数

一般来讲,董事会人数少的上市公司的违规、高管责任风险,要高于董事会人数多的上市公司。因为董事会规模的大小,即董事会结构的完整性,能反映出公司决策及运营过程的严密程度,董事会人数较多尤其是独立董事较多的董事会在决策时具有更低的错误率,而且董事会结构完整,董事会权力制衡将更为有效,董事会对管理层的监督和制约也更有效。

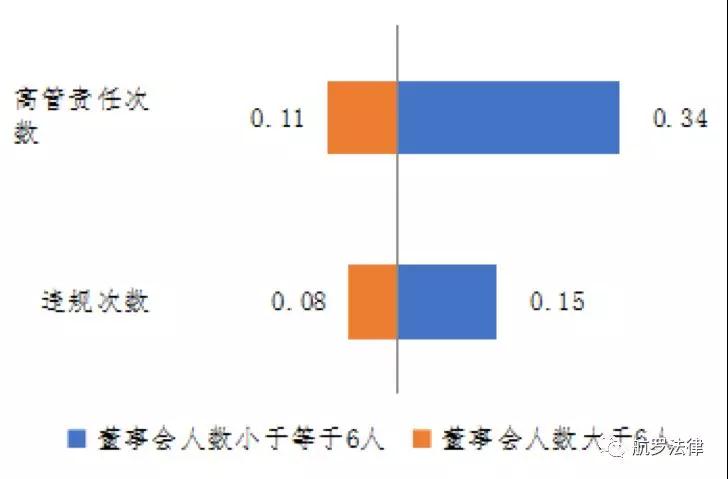

如图12所示,2016年,董事会人数小于6人的上市公司的平均违规次数、高管责任次数分别为0.34次和0.15次,要远大于董事会人数大于6人的上市公司的0.11次和0.08次。

图12 2016年不同董事会规模的上市公司违规、高管责任情况对比

上市公司董事会规模持续缩小,将使得上市公司治理风险日益突出。这一趋势将给中国上市公司的公司治理带来深刻影响。

近两年来,上市公司具有法律背景的高管平均人数规模呈现逐年下降趋势。上市公司高管具有法律背景的平均人数由2014年的1.11人下降到2016年的0.89人。如图13所示。

图13 2012-2016年上市公司高管法律人数平均数

公司管理层,尤其是作为公司治理核心机构的董事会成员,其专业素养会极大地影响公司的各项科学决策以及执行情况。上市公司中如果具有较多法律背景的高管人员,便能从决策源头上避免公司治理中会出现的法律风险。因此,具有法律背景的高管人员数量可以体现出公司治理的现实情况和潜在风险状况。

五、各地上市公司法律风险指数排名,折射出各地的营商环境和市场法治水平。

2016年海南、山西、云南等省上市公司整体法律风险指数地区排名最后,地区上市公司整体法律风险指数最高。相对2015年的地区排名,2016年甘肃、吉林、云南三省风险指数有所上升,排名下降最快,分别下降23名、15名、14名。在东部沿海发达省市中,山东省指数相对较高,排名靠后。在四大直辖市中,重庆指数相对较高,排名靠后。如图14所示。

该排名代表各省市上市公司的整体法律风险水平,反映出该地区上市公司整体公司治理水平,在一定程度上也折射出当地区域性的营商环境和市场法治水平。如果地区上市公司整体法律风险指数高、排名低,反映出该地区上市公司治理风险较高,折射出该区域的整体营商环境较差、市场化程度弱或市场法治水平较低。如分省法律风险指数较高、排名后十位的海南、山西、云南、甘肃、内蒙古等省,也同样出现在《中国分省份市场化指数报告(2016)》[ 作者:王小鲁 樊纲 余静文,社会科学文献出版社,出版时间2017年01月。]市场化指数排名的后10位。

图14 2016年各省市上市公司法律风险地图

注:绿色表示风险最低前10名;黄色表示中间10名;红色表示风险最高11名

六、十八大提出依法治国以来,国有上市公司法律风险水平明显降低

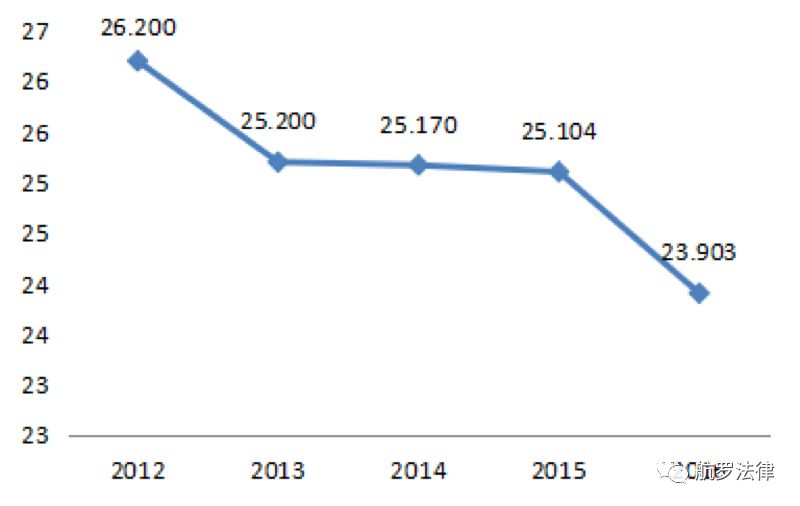

过去五年里,国有上市公司[ 注,国有上市公司是指第一大股东是国有法人的上市公司。]法律风险指数呈逐年下降趋势。如图15所示,2016年国有上市法律风险整体指数为23.903,比2015年的国有上市公司法律风险指数25.104有较大降幅,降幅达4.8%。

图15 2012-2016年国有上市公司法律风险指数趋势

自党的十八大以来,国家把依法治国摆在党和国家工作全局的关键位置,先后作出许多重大部署。国务院国资委认真贯彻全面依法治国战略,深入推进法治央企建设,推动中央企业进一步健全总法律顾问制度,逐步拓展法律管理职能,充实法治工作力量。到2016年底,102家中央企业集团全部建立总法律顾问制度,全系统三级以上企业建立总法律顾问制度的达到3131户,专职法律顾问人数超过21000人。在此大背景下,国有上市公司治理水平显著提高,法律风险也明显下降。

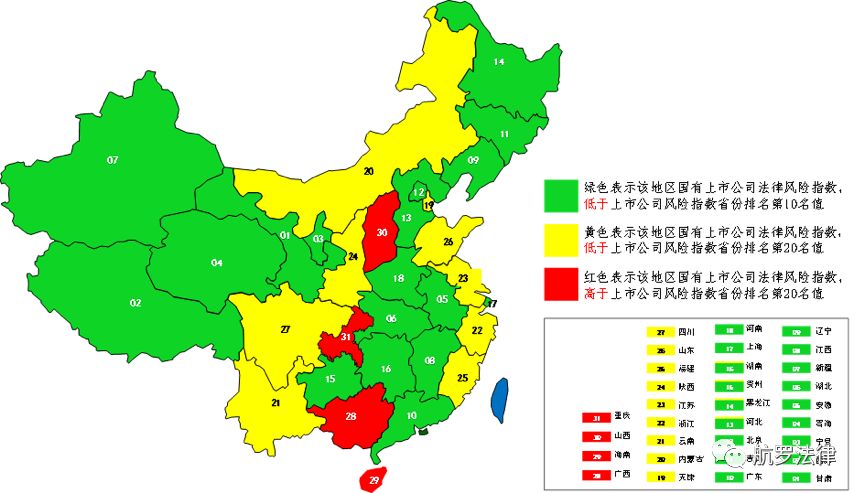

七、各地国有上市公司法律风险指数排名,反映出各地国有资产监管机构对国有企业法治工作的监管效果。

总体看,国有上市公司法律风险指数优于上市公司整体水平。2016年国有上市公司法律风险指数为23.903,而同期上市公司整体法律风险指数为24.495。

2016年,重庆、山西、海南、广西、四川等十五个地区的国有上市公司法律风险水平高于国有上市公司平均水平。相对2015年地区排名,2016年山东、陕西、重庆三省市的国有上市公司法律风险指数排名下降最快,分别下降20名、15名、13名。如图16所示。

各省市国有上市公司法律风险指数排名代表各省市国有上市公司的整体法律风险水平,也反映出该地区国有上市公司整体法治水平,某种程度上也折射出该地区国有资产监管机构对自身地域国有上市公司的监管效果。

图16 2016年各省市国有上市公司法律风险地图

八、上市公司法律风险评级与上市公司价值具有显著相关性

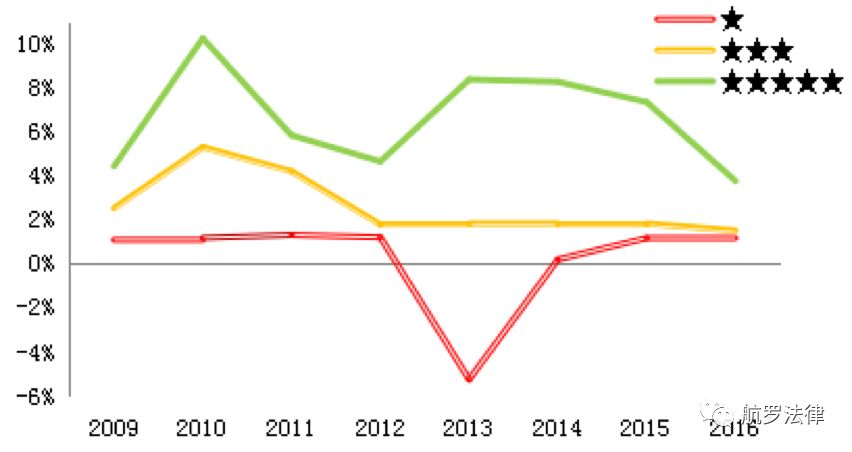

从近年数据看,五星评级的上市公司资产收益率显著高于三星评级上市公司的资产收益率,三星评级上市公司资产收益率高于一星评级上市公司。如图17所示,2016年五星评级、三星评级、一星评级上市公司的资产收益率分别为3.74%、1.50%、1.08%。

总体上,上市公司法律风险评级与上市公司价值呈正相关性,即高法律风险评级上市公司资产收益率一般高于低风险评级上市公司。

图17 2009-2016年上市公司各级法律风险评级公司资产收益率对比

注:基于上市公司法律风险指数值由小到大,将上市公司分为五星、四星、三星、二星、一星,其中五星级为安全级、三星级为正常、一星级为危险。

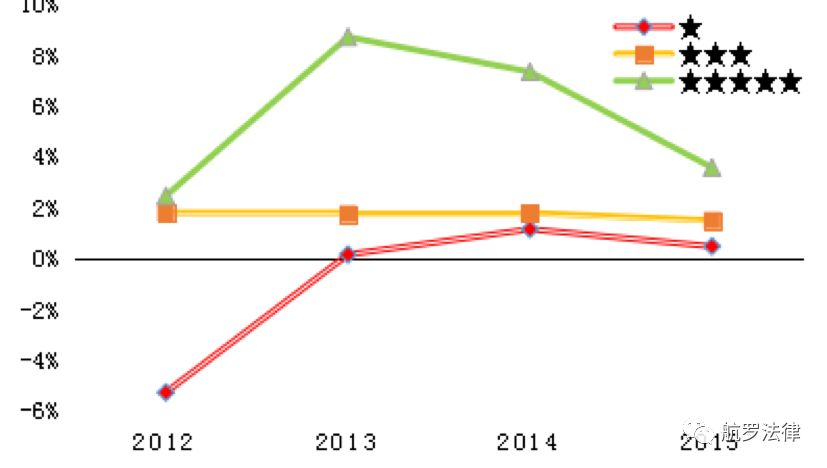

九、上市公司法律风险评级对其未来价值表现有显著的指向作用

从近年数据看,五星评级的上市公司次年的资产收益率显著高于三星评级上市公司次年的资产收益率,三星评级上市公司次年的资产收益率高于一星评级上市公司。如图18所示,2015年五星、三星、一星评级上市公司的次年资产收益率分别为3.58%、1.50%、0.48%。

总体上,上市公司法律风险评级具有一定的价值发现功能,即高法律风险评级上市公司资产收益率一般高于低风险评级上市公司。

图18 2012-2015年各法律风险评级上市公司次年资产收益率对比

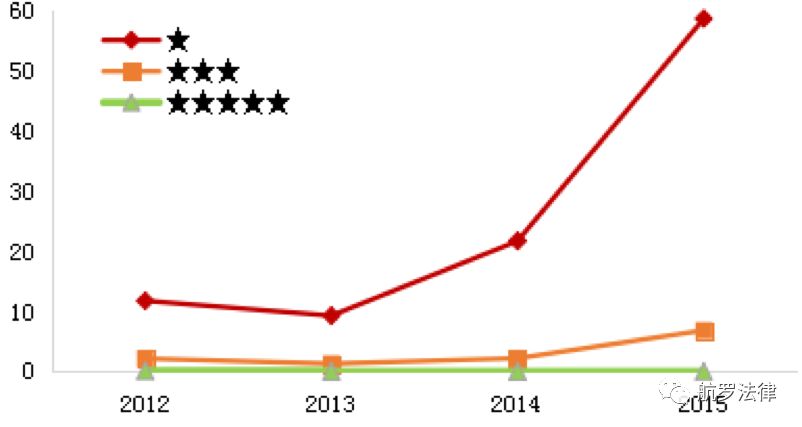

十、上市公司法律风险评级对其未来的风险状况具有显著的预警作用

从近年数据看,一星评级的上市公司次年的诉讼次数高于三星评级上市公司次年的诉讼次数,三星评级上市公司次年的诉讼次数高于五星评级上市公司。如图19所示,2015年一星、三星、五星评级上市公司的次年诉讼次数分别为58.54次、6.82次、0.05次。

总体上,上市公司法律风险评级具有一定的风险预警功能,即高风险指数上市公司次年的诉讼次数一般会高于低风险指数上市公司次年的诉讼次数。

图19 2012-2015年各法律风险评级上市公司次年诉讼次数对比

该内容可能有会员内容,需要登录查看全文,点击

这里在顶部登录