两款发行于2007年的汇丰银行(中国)理财产品导致客户亏损约50%的事件在近日不断发酵,越来越多购买了该理财产品的客户纷纷跑出来诉苦,称自己是在“不情愿”的情况下购买的,客户经理也未尽到如实告知理财产品风险的职责。银行理财产品信息不对称、存在销售误导等问题,再次凸显在公众面前。

深圳的投资者邹先生更是遇见汇丰银行华侨城支行客户经理篡改风险评估书、代客签字的情况。而另一位投资者杨先生多次向深圳、上海、北京三地的银监局投诉维权而未果。

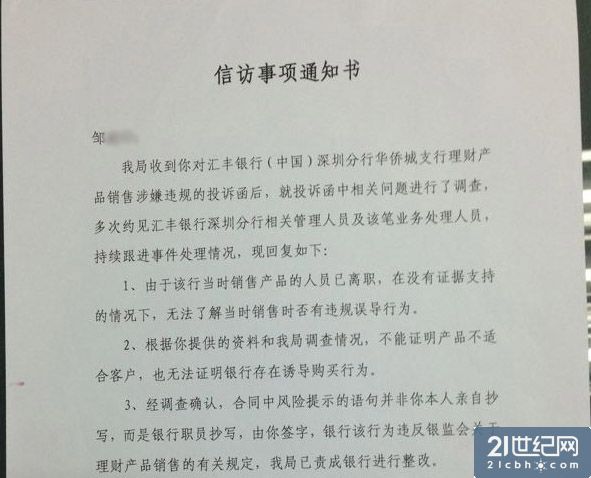

在邹先生提供给21世纪网的《信访事项通知书》显示,深圳银监局经调查确认,邹先生合同中风险提示的语句并非其本人亲自抄写,而是银行职员抄写,银行该行为违反银监会关于理财产品销售的有关规定,深圳银监会已责成银行进行整改。

但随后,汇丰银行却要求邹先生签署一份神秘的《和解和保密协议》。该份保密协议中提到,汇丰银行向邹先生支付6万元,邹先生立即终止与甲方(包括其自身及其所有分支机构)之间的关系,邹先生必须遵守不得再批评、毁谤、贬低汇丰银行(中国)业务、产品、服务8项要求。

汇丰 “精准定位” “逼”客户买产品

2007年,在深圳从事实业经营的投资者杨先生如往常一样去公司上班,原本与中国汇丰银行没有任何业务联系的他,某一天却接到一个电话,电话那头汇丰银行华侨城支行客户经理希望“杨先生来汇丰银行华侨城支行开户”。

杨先生向21世纪网透露:“以前从未与汇丰银行华侨城支行有业务来往,为何会被银行“精准定位”个人信息?”

杨先生先是多次拒绝,但后来经不起再三的“打扰”,也想到,自己在在香港汇丰有账户,在内地再开一个账户能方便香港、内地两地汇款,于是最终在汇丰中国华[0.00%]侨城支行开了户头。但奇怪的是,开户后一直未拿到银行卡,存取款都是用身份证。

随后,该银行客户经理三番四次建议、劝说杨先生购买理财产品,杨先生多次拒绝银行的“盛情邀请”。但在一次该银行帮忙换外汇后,杨先生为表感谢,口头上答应购买理财产品。之后,理财经理直接拿着合同去杨先生正在吃午餐的酒店要求签字购买。

在这样的情况下,杨先生最终签下了购买两款汇丰中国银行[-0.34% 资金 研报]理财产品的合同,这也埋下了理财产品巨亏50%的伏笔。当时该名客户经理告诉杨先生,“你就等着赚钱吧。”

两年后,杨先生购买的这两款理财产品亏损幅度却高达50%,两年期限一到,汇丰银行就半建议半要求杨先生转买别的理财产品,面对亏损,杨先生答应了转换。直到现在,经过两次折腾后,杨先生原购买理财产品的10万美金本金,只剩下5万多美金。

杨先生购买的这两款汇丰银行(中国)理财产品,分别是汇丰代客境外理财计划—宝源环球欧元股票基金挂钩(IPFD0030)和汇丰代客境外理财计划—汇丰中国股票基金挂钩(IPFD0033)。

据汇丰两款理财产品IPFD0030、IPFD0033的计划说明书显示,这两款理财产品委托管理期均为2年,IPFD0030投资目标是投资于欧洲经济和货币联盟成员国公司的股本证券,IPFD0033投资目标是大陆和香港的证券交易所或其他受监管市场正式上市的公司以及在中国有重要业务公司的股票及等同于股票市场的证券。

银行篡改风险评估书代客签字

同样购买了上述理财产品的邹先生带着一大叠合同文件,向21世纪网讲述了他被汇丰银行(中国)蒙骗的痛苦经历。

与杨先生一样,邹先生曾是香港汇丰银行的客户,但不知为何中国汇丰银行同样非常精准地向从未在中国汇丰开户的邹先生推销理财产品。“客户经理叶盛璇向我推销他们发的理财产品,夸大其产品收益,并没有提示我这两款产品的风险。”邹先生表示。

当时,在汇丰客户经理再三劝说下,邹先生也出于对汇丰品牌的信任,最终以2.5万欧元和3万美金购买了理财产品IPFD0030和IPFD0033。

两年后,上述两款理财产品到期后,汇丰一份寄至邹先生家的转换理财产品信件敲醒了“沉睡”2年的邹先生。

产品到期40%的巨额亏损让邹先生颇为不满,为什么购买的理财产品的结果和当时理财产品经理所说的“绝对盈利”截然不同?

邹先生认为,汇丰银行相关人员篡改自己风险评估测试结果,导致自己购买了一款与自己风险承受能力不相匹配的产品。

“在银行风险评测试估上判定我是‘保守型’投资者,但拿到书面评估书后才看到曾经测试的‘保守型’已经被改成‘平衡性’客户。而IPFD0030和IPFD0033这两款产品风险水平是低至中度风险和中度风险,这使自己购买了一款与自己风险承受能力不相匹配的产品。”邹先生表示。

除此之外,邹先生还指出,当时客户经理高婷拿出两份空白格式的文件让他签名,他只签了一份交给高婷,其他内容由她来填写完整。而另外一份空白合同在邹先生手上。

深圳银监局后来出示的文件先死,该份合同中,“本人已了解理财经理讲述的产品风险”的申明都是由高婷代写。

“客户经理代签名是违规的。”广东经天律师事务所郑名伟告诉21世纪网。“能否索赔要看具体情况和所签订的合同,不是自愿购买这个很难判定,这些行为有没有造成欺诈合同,是否有效要综合来看。但无论是诉讼还是仲裁都是需要投入大量的资金和精力,这个还是有风险。”

广东奔犇律师事务所主任律师刘国华同样认为,客户经理代签名肯定是不合法的。目前,客户上诉银行理财产品案还没有成功的案例,所以就算亏损了客户也不敢提出起诉,因为此类官司真的很有难度。

汇丰屡禁不改银监会内部处罚

邹先生向21世纪网表示,他先后向深圳、上海、北京三地银监局投诉汇丰维权,也向汇丰香港总部、汇丰上海总部诉过了。三地银监会当中只有深圳银监会给出了书面回复。

深圳银监局在邹先生投诉后的两个月给了他答复,银监局在《信访事项通知书》中说对邹先生反映的问题进行了调查,多次约见汇丰银行深圳分行相关管理人员及该笔业务处理人员,但由于当时销售产品的人员离职,无法了解当时销售时是否有违规误导行为,邹先生所提供证据也无法证明银行存在诱导购买行为。

通知书确认了邹先生与汇丰银行的合同中风险提示语句非他本人亲自抄写,而是银行职员抄写,由邹先生本人签名。对此违规行为,深圳银监会表示已责成银行进行整改。

此外,深圳银监局还提示邹先生可以去通过诉讼或仲裁等法定途径解决,但不建议他这么做。邹先生向21世纪网提到,银监局工作人员给他私下做工作时表示这种事情只能内部处罚,但没有权利让银行给受损投资者赔偿。

对于邹先生的上访,上海银监局直接把问题抛给了汇丰中国总部自己去解决,汇丰中国也先后多次派人联系了他,但对于汇丰中国提出的解决方案邹先生并不满意。而北京银监局则是把“皮球”再次踢回了上海银监局。

当21世纪网向汇丰中国总部所在地的上海银监局询问相关情况时,上海银监局办公室副主任刘红艳对21世纪网表示,关于业务问题他们不能向媒体回复。

21世纪网也试图联系汇丰银行,但至截稿时止,仍未有答复。

近年客户购买汇丰银行理财产品的严重亏损的事件并不少,客户亏损多则达千万,少则几十万,有的人甚至已债台高筑。

据媒体报道,2007年杭州的严先生购买了汇丰银行的两只QDII产品,2011年最惨的时候1000万的本金只剩下300多万,到现在也只有500万左右;2007年10月,投资者金亮请汇丰私人银行客户经理帮忙推荐股票,3个月后,其账户里的120万美金、60万港币化为泡影,还倒欠银行23万港元,因为他买的根本不是打折股票,而是高风险的金融衍生产品FA。

2011年银监会召开理财业务会议时曾批评当时理财市场出现的乱象、恶性竞争,并点出了六项违规操作,要求商

该内容可能有会员内容,需要登录查看全文,点击这里在顶部登录