1、业绩大幅下滑,年报遭遇前合伙人实名举报

3月31日,华新水泥(600801)公布了公司2015年度的财务报告。受宏观经济周期和基建相关行业走势的影响,2015年归属于母公司股东的净利润1.02亿元,同比下降91.59%。其中,公司第四季度归属于母公司股东的净利润亏损约2178万元。

4月5日,华新水泥前合伙人刘建山实名举报华新水泥存在年报造假问题。刘建山以襄阳华新建山新材料有限公司“对应收账款项分别在年终前以虚假三方抵账形式冲抵,以降低应收账款金额,满足上市公司年终对外公告的需要”为例,向多家媒体举报华新水泥存在年报造假的问题。

事件的导火索正是华新水泥与刘建山旗下公司的关联交易。华新水泥2015年年报中披露了13起民事诉讼案,其中有5起诉讼案与其前合伙人刘建山的公司襄阳建山和襄阳兴士达有关。

华新水泥称,襄阳建山欠巨额款项未还,而刘建山则称华新武汉以合资、收购为手段,设局侵占股东权益。

2、法律风险累积,终酿祸根

毫无疑问,这起关于前合伙人实名举报年报应收账款虚假冲抵的风波,起源于上市公司和前合伙人之间的法律纠纷。

上市公司的法律风险是投资者不容回避的问题。本文拟借助中国政法大学企业法务管理研究中心和赛尼尔风险管理科技有限公司发布的中国上市公司法律风险指数,对华新水泥做一个纵惯性分析。

华新水泥法律风险指数在A股上市公司全样本中一直处于较为不利的位置。如图1所示,华新水泥2011年至2014年的法律风险指数维持在相对稳定的区间。2011年至2013年,华新水泥的境况不断改善;但在2014年,其指数上升至31.17,在3000多家参评的A股公司排名第248,这是一个相对危险的位置。具体到制造业非金属矿物制品业这个细分行业中,华新水泥在80家企业中排名第11位,法律风险评级首次从三星级变为两星级。可以说,2013年之后,华新水泥法律风险呈现出恶化的趋势。

图1 华新水泥2011年-2014年法律风险指数及排名

3、法律风险结构性分析:关注诉讼风险和特殊财务事项

通过对比、分析公司法律风险指数的各个维度,我们发现华新水泥并没有遭受违规处罚或者出现非标审计报告的情况,在公司治理、市场结构和人员结构等方面也没有明显的变化。但是,在诉讼风险和财务事项方面,华新水泥存在较为突出的缺陷。

(一)诉讼风险--得分:6.325

基于诉讼次数和涉案资产两项指标,对诉讼风险运算得分6.325,较上一报告期2.956增加1倍之多,上升明显,需加大关注。

诉讼次数赋值0.04,比上期增加0.01,2014年发生重大诉讼8次,于去年有增无减。

涉案资产赋值6.258,同比增长113.9%,是导致诉讼风险得分显著增加的主因。

(二)财务事项--得分:3.232

财务指数得分与三项指标密不可分:关联交易、累计担保、受限资产。报告期内,特殊财务得分3.232,比去年下降29%,但各项指标各有升降。

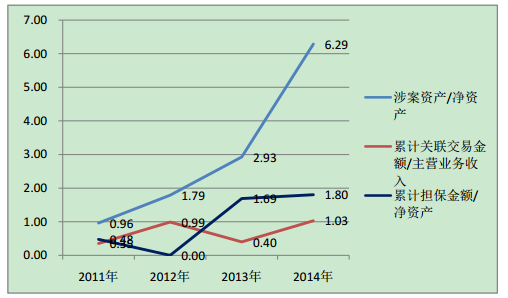

具体到分项计算指标,上述两个维度变化较大的三个分项指标各年度的标准化值如图2所示。

图2 华新水泥2011年-2014年特殊财务事项指标(标准化值)

2011年至2014年华新水泥关联交易金额与主营业务收入之比(标准化值)维持在1左右,累积担保金额与净资产之比(标准化值)攀升至1.8,这说明了华新水泥营业收入中很大比例来源于关联企业交易,为子公司和关联企业担保的情况较为普遍,企业经营的稳健性面临挑战。此外,公司涉案资产的比例不断走高,2014年此数值为6.29,很大程度上预示着法律风险将为公司未来经营带来不确定性。

虽然囿于年报数据所限,无法对2015年度上市公司的法律风险指数进行计算和分析。但是通过对2011至2014年华新水泥法律风险指数进行纵向对比和结构分析,不难看出,华新水泥在关联交易和涉案资产上面临重大风险。虽然其前度合伙人刘建山举报的事项仅涉及应收账款造假等问题,但是这起风波的起因确是华新水泥与刘建山之间悬而未决的法律纠纷。而这一切,在之前的年报数据中已经得到体现,在我们的法律风险指数分析中更是得到预测和突显。

该内容可能有会员内容,需要登录查看全文,点击

这里在顶部登录